- UPDATE VOM 15.07.2021 -

Das Management von Siemens Energy vermeldete gestern Nacht eine Gewinnwarnung. Diese resultiert aus einer reduzierten Umsatz- und EBIT-Erwartung der Windkraft-Tochter Siemens Gamesa. Siemens Energy rechnet zwar damit, im aktuellen Geschäftsjahr den erwarteten Umsatz zu erzielen. Die adjustierte EBITA-Marge, die bereits vor der Gewinnwarnung bei lediglich drei bis fünf Prozent liegen sollte, wird allerdings nicht erreicht werden können.

Im Rückblick bin ich sehr froh, mich in der obigen Wunschanalyse vom 12.01.2021 deutlich zur Aktie geäußert zu haben:

„Auf aktuellem Niveau ist die Aktie schlichtweg zu teuer, weshalb man Rücksetzer – zumindest in den Bereich von 26 Euro – abwarten soll. Für ein ansprechendes Chance-Risiko-Profil würden sogar erst Kurse um die 20 Euro sorgen.“

Neben der viel zu hohen Bewertung war es ebenfalls der Chart, der aufziehendes Ungemach angedeutet hatte. Auch die korrektive Aufwärtsbewegung - ausgehend vom Zwischentief bei 23,85 - wies auf eine klare Schwäche hin. Mit dem heutigen brachialen Abverkauf heißt es weiter „Finger weg“ von dieser Aktie – zumindest, bis sich der Chartverlauf etwas beruhigt. Aktuell sieht es hier nicht nach einer Chance, sondern nach dem Griff ins fallende Messer aus.

Das Scoring sowie das Zahlenbild entfallen aufgrund der mangelhaften Datenbasis auf sentieo.com

Geschäftsmodell und Absatzmärkte

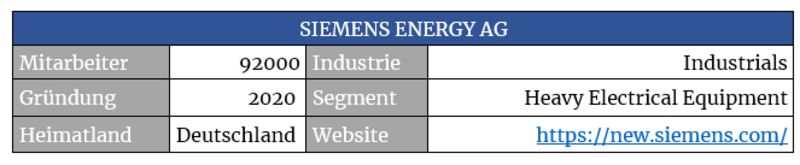

Nachdem der Traditionskonzern Siemens 2018 seine Healthcare-Sparte Healhtineers an die Börse brachte, kam im Herbst 2020 Siemens Energy an die Reihe und feierte ihr Börsendebüt.

Die Siemens-Mutter hält derzeit noch knapp 45 Prozent an Siemens Energy. Der Anteil soll perspektivisch allerdings deutlich verringert werden.

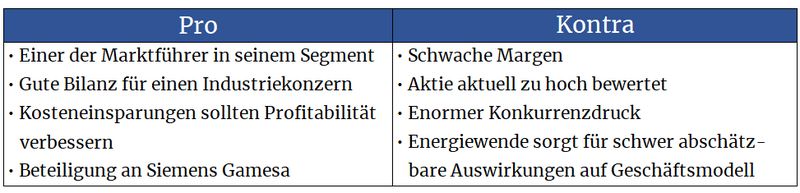

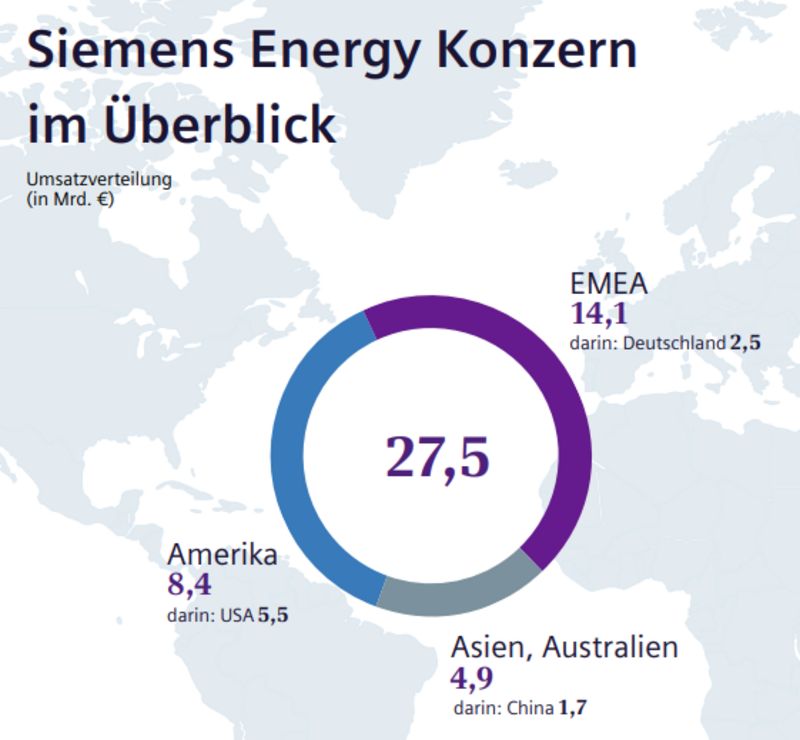

In der Tochter wird das Geschäft von Energieerzeugung und -übertragung konsolidiert. Siemens Energy gehört mit seiner Technologie zu den Marktführern und liefert beispielsweise Turbinen für Gas-, Öl- und Kohlekraftwerke, Generatoren und Transformatoren sowie Lösungen für intelligente Stromnetze. Durch die 67-prozentige Beteiligung am Windturbinenhersteller Siemens Gamesa hat man auch ein Engagement im Bereich der erneuerbaren Energien. Rund ein Sechstel des weltweit erzeugten Stroms basiert auf der Technologie der Münchner.

Quelle: Geschäftsbericht 2020

Durch den Anteil an Siemens Gamesa kommt gut ein Drittel des Umsatzes aus der Beteiligung. Der europäische Heimatmarkt ist für den weltweit aktiven Konzern von enormer Bedeutung

Quelle: guidants.com

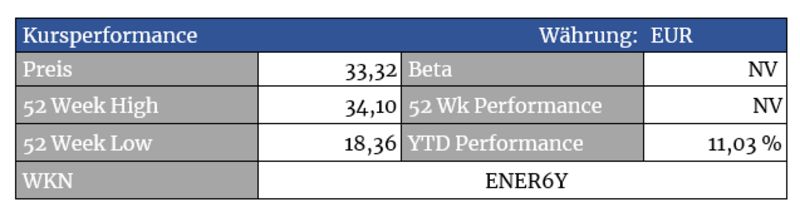

Zeit für eine Konsolidierung – Die Aktie scheint ein vorläufiges Top auszubilden. Realistische Korrekturziele finden sich im Bereich von 28 (38er Fibonacci-Retracement) bis 26 Euro (50-Tage-Linie).

Bewertung

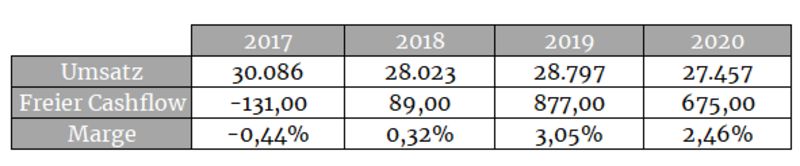

Seien wir optimistisch und nehmen einmal eine Freie-Cashflow-Marge von drei Prozent und einen Umsatz von 30 Milliarden Euro an. In diesem Fall beträgt das Kurs/FCF-Verhältnis stolze 33. Ganz schön sportlich für einen bisher wachstumsschwachen Konzern, der überdies auch mit keiner sonderlich ansprechenden Dividendenrendite aufwarten wird können.

Auf diesem Bewertungsniveau werden keine Fehler verziehen und das Chancen-Risiko-Verhältnis liegt ganz klar NICHT auf der Seite der Investoren. Deshalb sollte man, wenn man denn die Aktie kaufen möchte, unbedingt eine Korrektur abwarten – mindestens in den Bereich von 26 Euro.

Die hohe Bewertung fußt ein Stück weit natürlich auch auf der Tatsache, dass sich die Aktie des abgespaltenen Konzerns in etlichen Erneuerbare-Energie-Fonds und -ETFs wiederfindet. Die jüngsten Kursanstiege sind zumindest zum Teil wohl auch darauf zurückzuführen.

Bilanz und Verschuldung

Dafür wirkt die netto-schuldenfreie Bilanz der Münchner aufgeräumt. Die Eigenkapitalquote von knapp 35 Prozent speist sich allerdings großteils aus immateriellen Vermögensgegenständen. Etwas entschärft wird dieser Faktor dadurch, dass sich diese aber auch schon bereits vier Jahre in der Bilanz befinden und stabil blieben.

Profitabilität

Bezeichnend für einen reifen Markt sind die geringen Margen. Die Kosteneinsparungen von bis zu einer Milliarde Euro bis 2023, die CEO Christian Bruch, der von Linde gekommen ist, verspricht, könnten sich positiv auf die Margen auswirken.

Quelle: sentieo.com/eigene Darstellung

Persönlich bin ich absolut kein Fan von Konzernen mit schwachen Margen. Schließlich sorgen diese in wirtschaftlichen Abschwüngen oder bei branchenspezifisch auftauchenden Problemen dafür, dass der Weg in die Verlustzone kürzer ist als manchem Investor lieb.

Beim Kauf von Unternehmen mit solchen Merkmalen ist der Kaufpreis bzw. die Bewertung, zu der man kauft, entscheidend.

Wachstum

Zuwachsraten in der Sphäre des weltweiten Wirtschaftswachstums sollten realistisch sein. Kein Wachstumsmotor also, jedoch sollte davon auszugehen sein, dass sich die Umsätze dank der Siemens-Gamesa-Beteiligung auf lange Sicht planbar und stetig entwickeln werden.

Konkurrenz

General Electric (WKN: 851144) sowie Mitsubishi (WKN: 857124) gehören zu den Konkurrenten der Münchner und haben ebenso mit hohen Kosten und geringen Margen zu kämpfen. Mitsubishi scheint in Sachen Bewertung und Margen die Nase vorn zu haben, während Siemens Energy mit einer besseren Bilanz aufwartet.

Alle drei Kandidaten sind allerdings mit zunehmendem Konkurrenzdruck aus den Schwellenländern konfrontiert. Negativ, da gerade in diesen Märkten Wachstumsimpulse schlummern.

Risiken

Die aktuell hohe Bewertung ist wohl das größte Risiko für Investoren.

Der Markt scheint die Ankündigung des CEOs, pro Jahr bis zu 300 Millionen Euro einsparen zu können, bereits vollumfänglich eingepreist zu haben. Dies führt dazu, dass Überraschungspotenzial somit tendenziell eher auf der Unterseite gegeben ist.

Zudem ist Siemens Energy in nicht unerheblichem Umfang vom Kraftwerksgeschäft mit fossilen Energieträgern abhängig. Hier muss sich erst zeigen, wie schnell und in welcher Form sich der Umbau in Richtung regenerativer Energien entwickeln wird. Die Beteiligung an Siemens Gamesa reduziert dieses Risiko nur zum Teil.

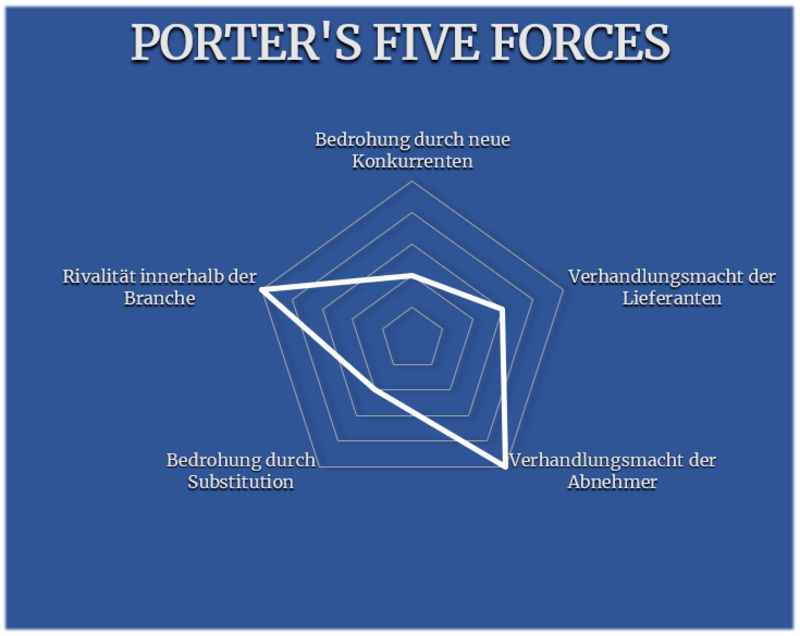

Porter’s Five Forces

Der reife Markt sorgt für einen imminenten Branchendruck. Der positive Nebeneffekt ist, dass man sich dafür normalerweise aber nicht vor neuen Konkurrenten sorgen muss. Trotzdem tut sich Siemens Energy aber gerade in den für Wachstumsimpulse wichtigen Schwellenländern gegen neue Konkurrenten in diesen Märkten schwer.

Das Geschäft ist stark von der Preisentwicklung von Industriemetallen abhängig, was Konzerne in der Regel aber über Geschäfte an den Terminmärkten abzusichern versuchen (Lieferanten).

Gegenüber Abnehmern hat man ebenso einen schweren Stand, da Kraftwerksausschreibungen in vielen Fällen auf Auktionsbasis geführt werden. Dies erklärt auch die geringen Margen, die erzielt werden.

Und zuletzt ist bei Siemens Energy ein gewisses Maß an Substitutionsrisiko gegeben, da der Konzern nicht unwesentlich vom Verkauf und Wartungsverträgen für konventionelle Kraftwerke abhängig ist. Es wird sich erst zeigen, ob sich Risiken in diesem Segment durch den Anteil an Siemens Gamesa ausgleichen lassen werden.

Auf aktuellem Niveau ist die Aktie schlichtweg zu teuer, weshalb man Rücksetzer – zumindest in den Bereich von 26 Euro – abwarten soll. Für ein ansprechendes Chance-Risiko-Profil würden sogar erst Kurse um die 20 Euro sorgen.

Als einer der Marktführer in seinem Segment und angesichts der hohen Beteiligung an Siemens Gamesa bietet der Konzern aber dennoch eine interessante Investmentstory. Einzig der Preis stimmt noch nicht, zumindest für Anleger, die noch nicht investiert sind.

Für Siemens-Aktionäre, die Siemens-Energy-Aktien eingebucht bekommen haben, bietet das aktuelle Kursniveau allerdings einen sehr attraktiven Preis zum Anteilsverkauf.

Herzlichst

Ihr Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.siemens-energy.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Ich danke Ihnen innig für diese Analyse.

Lisa

danke für ihre Analyse. Bin schon investiert. Auch danke CK-Trends.

Grüße

vielen Dank für Ihre laufenden Analysen.

In Ergänzung zum Blick auf Einzelwerte würde mich ja mal Ihre aktuelle Sicht auf Gesamtmärkte (S&P, Nasdaq, DAX o.Ä.) in fundamentaler Hinsicht interessieren.

Parameter wie KGV siedeln sich meines Erachtens in den meisten Indizes schon im hohen Bereich an.

Auch vom Bias her, ist zum Teil eine Euphorie zu vernehmen.

Im Bekanntenkreis höre ich vermehrt von der Bereitschaft, alles zu kaufen, was irgendwie steigt. Die Sicht eines Investors wird dabei keineswegs eingenommen (vielmehr die eines Spekulanten).

Auf welche Anzeichen und Parameter achten Sie, um eine Überbewertung/Überhitzung auszumachen?

Viele Grüße

Eike

Danke für Ihre Analyse! Mich würde eine Analyse zu Accenture Plc (ISIN: IE00B4BNMY34) mega interessieren! :-)

Beste Grüsse aus Bern

Vielen dank für die Analyse!

Ich würde mich über eine Analyse von Quantafuel AS (A2PQT6) freuen. Spannende Story!

@Value58

Siemens Energy befindet sich aktuell im MDAX, wird aber als Dax-Aufsteiger gehandelt. Eine evtl. Aufnahme könnte also durchaus für (temporären) Rückenwind sorgen. Sobald der Titel aber einmal im Dax vertreten sein würde, wäre ich mir nicht sicher, ob spätestens dann nicht die Luft raus sein würde. In vielen Fällen war es so, dass Aktien, die kürzlich in den Dax aufgenommen wurden, im Anschluss an die Aufnahme zu den Verliereraktien gehörten.

Als Kaufargument würde mir dieser Ansatz nicht reichen, da nur temporär und äußerst schwierig abzuschätzen.

Zu Vodafone habe ich bereits einmal in einem Kommentar ein paar Zeilen geschrieben. Bewertungstechnisch sicher interessant. Ich persönlich sehe aber die steigende Verschuldung, die schwache Umsatzentwicklung und die langfristige Erosion des Eigenkapitals sehr problematisch.

@Eike

Ich werde dazu einen eigenen Beitrag verfassen

@LCInvest - Accenture befindet sich im Dirk Müller Premium Aktienfonds - Einfach mal dort im Berichtsarchiv vorbeischauen!

@jenser - Wasserstoff ist in der Tat ein Thema. Nur wäre als Kurstreiber wichtig, dass dieses Segment nicht nur als Umsatz-'Beifang' mitläuft, sondern einen größeren Stellenwert erhält. Deshalb muss man aufpassen, die Bewertung von Pure-Play-Unternehmen wie Ballard, NEL & Co. mit einer Siemens Energy ins Verhältnis zu setzen. Die Geschäftsmodelle sind zu unterschiedlich

@skuZz - Die Story hat etwas, in der Tat. Vom Zahlenbild her ist Quantafuel ein Geldverbrenner und muss sich durch ständige Aktienausgaben über Wasser halten. Falls Sie die Aktie weiterhin beobachten, empfehle ich Ihnen, die Entwicklung der Bruttomarge gut im Auge zu behalten, die sich nachhaltig über 40 % einpendeln sollte.